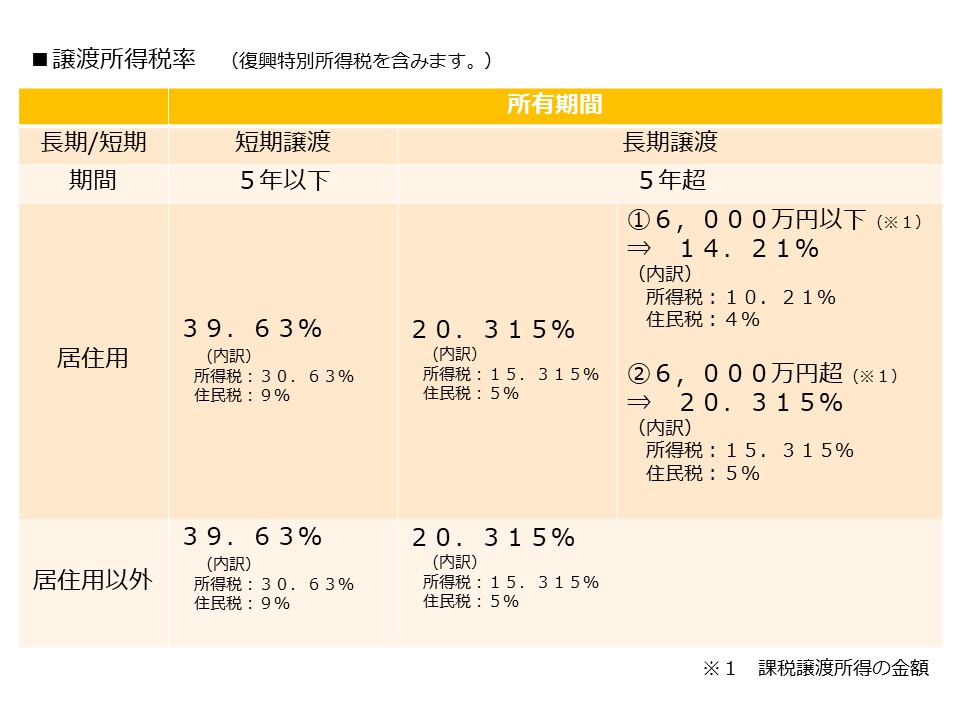

譲渡税の計算

個人が不動産を売却した際に、その売却益に税金がかかります。

これを譲渡所得と言います。

給与所得などほかの所得と分離して所得税、住民税が課税されます。

税率は以下のとおりです。

以下、例題です。

<例題①ー1>

売却価格:8,000万円

取得費 :1,000万円

売却経費: 500万円

所有期間:8年

8,000万円ー1,000万円ー500万円=6,500万円(譲渡所得)

6,500万円×20.315% ≒【約1,320万円】(譲渡所得税)

<所有期間について>

その土地・建物を購入してから、6回お正月を迎えたものは「長期譲渡所得」となります。

※譲渡の年の1月1日において所有期間が5年を超える土地・建物

不動産の取得の日、譲渡の日は原則引渡しの日ですが、契約の日をもって判断してもよいことになっています。

(新築の場合は引渡しの日だけ)

また、相続や贈与により取得した不動産は、原則として前の所有者の取得費、取得期間を引き継ぎます。

<取得費について>

・取得費が不明の場合、「売却価格×5%」を取得費としてみなすことができます。

・建物は減価償却を考慮する必要があります。

購入した金額がそのまま取得費にはなりません。

・相続税申告期限より3年以内であれば、取得費加算の特例を利用できます。

3,000万円控除の注意点

居住用財産の売却の場合、譲渡所得から3,000万円が控除されます。

所有期間、居住期間は問われません。

これは実際に住民票の住所がそこだから認められる、というものではありません。

実質的居住が求められます。

上記の例だと以下のようになります。

<例題①ー2>

所有期間12年とします。

8,000万円ー1,000万円ー500万円=6,500万円(譲渡所得)

6,500万円ー3,000万円=3,500万円(課税譲渡所得)

3,500万円×14.21%≒【約500万円】(譲渡所得税)

<建物の一部が店舗(非居住用)だった場合>

あくまで居住用部分に対して適用となります。

仮に居住部分:50%、店舗部分:50%の場合、土地建物全体の50%に対してのみ、3,000万円を控除できます。

あとで税務署から指摘があった際に立証できるよう、間取図や写真等を保管しておきましょう。

<建物と土地の所有者が異なる場合>

土地所有者は原則適用を受けることはできません。

居住用財産の特例は原則家屋の譲渡に適用できる特例だからです。

一定の要件を満たした場合のみ、土地所有者も3,000万円控除の特例を受けることができます。

ただし、土地所有者から控除できるのは、3,000万円控除の内、家屋所有者から控除した残額までとなります。

(一定の要件)

・土地家屋が一緒に売買される。

・土地所有者はその家屋所有者と共に居住している。

・土地所有者はその家屋所有者と同一生計である。

<住宅ローン控除との併用は不可>

住宅ローン控除の適用要件の中に、「入居の年、前年、前々年に居住用3,000万円控除の特例を受けていないこと」とあります。

買い替えで住宅ローンを利用する場合は、どちらを利用した方が良いかシミュレーションしてみましょう。

買い替え特例に注意

売却する不動産を取得した当時、買い替え特例や交換の特例を利用した経緯が無いか、必ず確認しましょう。

当事者も忘れていたり、相続で取得したため把握していなかったりしますので、盲点になります。

そして金額が大きいので、トラブルになりやすい点です。

買い替え特例や交換の特例は、支払うべき税金を繰り延べる(先送りにする)制度です。

この制度を取得当時に利用していた場合、今回の売却時の取得費は、従前の不動産の取得費を引き継ぐことになるのです。

以下の例を見てみましょう。

<例題②>

昭和55年に2,000万円で取得した不動産を、

平成12年に7,000万円で売却。

同年に買い替えで7,000万円で自宅を購入

この時に買い替え特例を使っていた場合、引き継がれる取得費は2,000万円となります。(※話を単純にするために、減価償却を考慮しないものとします)

さあ、この7,000万円で購入した自宅を令和4年に売却することになりました。

仮に、同額の7,000万円で売却できたとします。

『利益が出ませんので税金はかかりませんね』なんて説明したら大変です。

このケースの取得費は7,000万円ではなく2,000万円です。

ということは、譲渡所得の5,000万円に対して長期税率約2割がかかり、約1,000万円の譲渡税が徴収されることになります。

「税金がかからない」と説明を受けていた所有者から大クレームが、、、

なんてことが起こりえます。

税務署は必ず把握しています。

所有者に税務署へ問い合わせてもらい、過去に買い替え特例を使ったことがあるか、そしてその引継ぎ価格がいくらか、を必ず確認してもらいましょう。

以上、実務でよく遭遇する注意点について書きました。

ここに書ききれなかったことは沢山あります。

税金は要件が細かく複雑なので、お客様に安易な回答はせず、必ず税理士に確認し、お客様にもご自身で税理士に確認してもらいましょう。

少しでも気づきにしてもらえると嬉しいです。

ではまた。